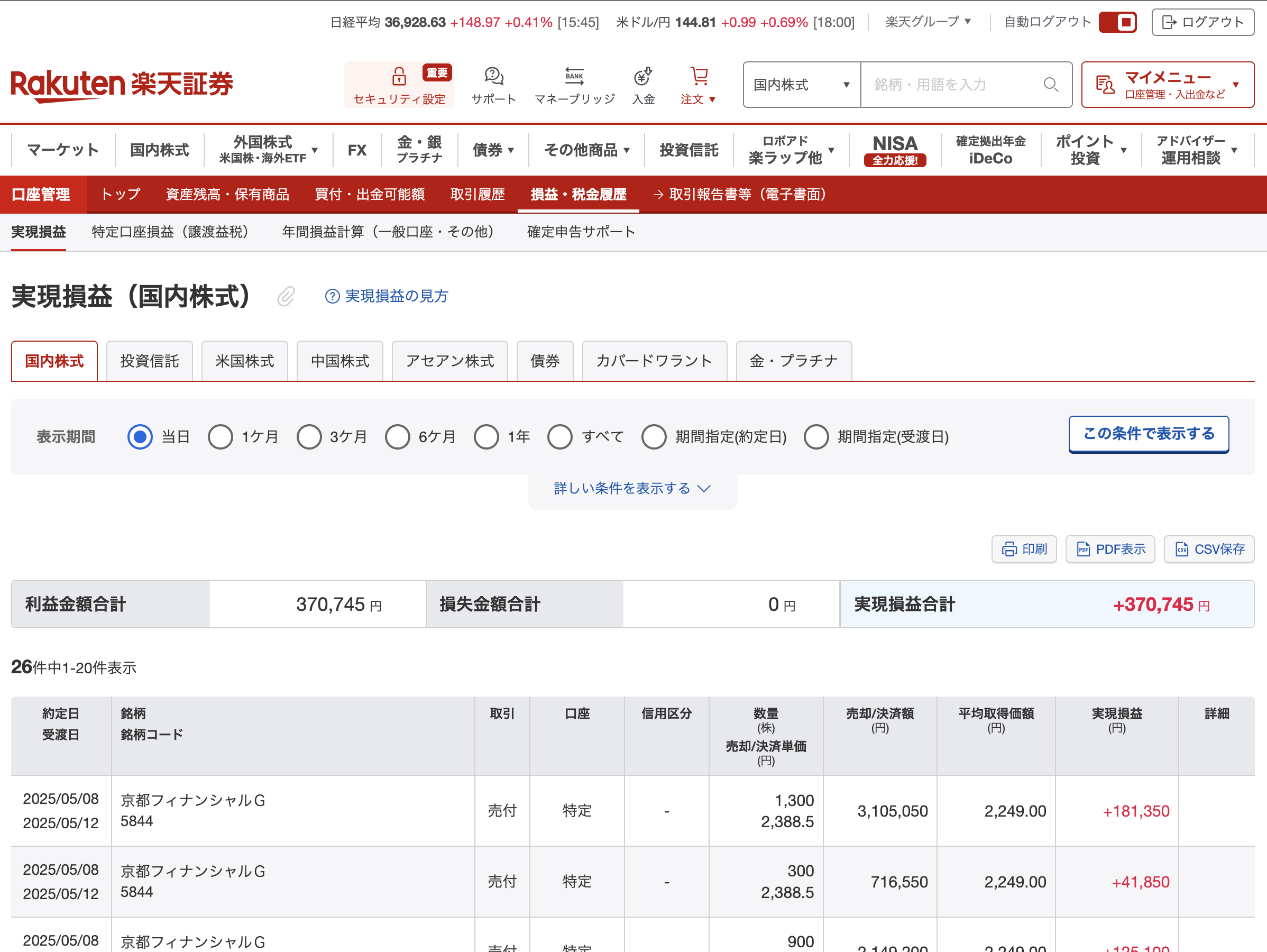

京都フィナンシャルグループ(5844) +37万0745円

株の暴落についてのリスク考察④

【キャッシュフローについて考察】

直近3年間のキャッシュフローについて見ていくことで、考察していきます。

| 譲渡年 | 譲渡損益(税引前) | 源泉徴収税額 | 配当・分配金(税引前) | 源泉徴収税額 |

|---|---|---|---|---|

| 2022年 | 5,925,594円 | 1,203,701円 | 656,500円 | 133,366円 |

| 2023年 | 6,974,384円 | 1,416,612円 | 859,700円 | 174,644円 |

| 2024年 | 8,322,019円 | 1,690,461円 | 402,050円 | 81,674円 |

※年間利益=譲渡損益+配当・分配金

リーマンショック、コロナショック級の暴落がなかった直近の3年間だと、きっちりキャッシュフローが出ていますが、暴落があるとどう変化するでしょうか?

まず、暴落は値動きが極端になるため、売買利益は積み増しされますから、増益となります。

次に、所持株式数が大きくなり、配当が大きくなることで増益となります。

売買益と配当が、キャッシュフローを押し上げる要因となりますので、暴落は増益要因となります。

【配当】

16万2000円→101万4000円

1000円まで株価が暴落すると、2700株→1万6900株へと株数が増えます。

1株¥60の四季報通りだとして、株数が増えるので配当が101万4000円も入ってくるわけです。

現在2700株持っていて16万2000円もらえる配当と比べて、株価が下がった方が101万4000円配当が増えるので、むしろ良いことです。

配当が16万2000円→101万4000円になりますが、総投資額が2400万円増える時にお金を借りることになるので、72万円金利が増えることとします(3%で計算)。

配当で考えたとき、85万2000円増え、株を買うための資金を借り入れることにより、金利負担が72万円増えるので、差し引き13万2000円利益が増えます。

【結論】

暴落による値動きの激化で、日々の取引利益が増える。

配当−金利で13万2000円の利益が増える。

キャッシュフローで見ても、暴落は問題ありません。