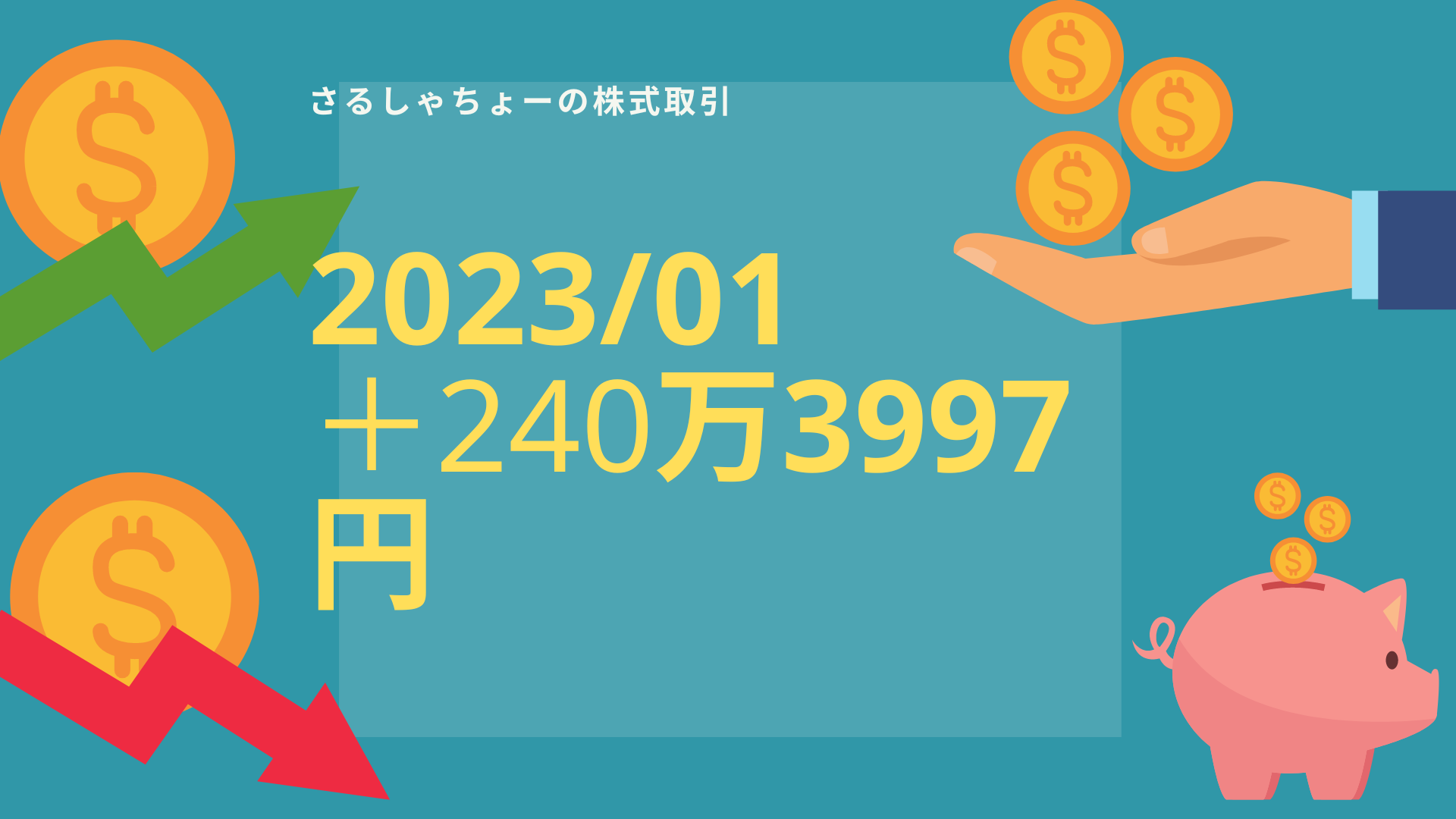

武田薬品 1/4実現損益+4000円

DWTI 1/4実現損益+2300円

楽天G 1/4実現損益+1800円

伊藤忠 1/4実現損益+4000円

三井住友FG 1/4実現損益+3万4037円

NTT 1/4実現損益+2000円

あけおめ!!ことよろ!!

あけまして、おめでとうございます。今年も、よろしくお願いいたします。

去年は、ロイヤルホールディングス(8179)と日本たばこ産業(2914)で、1200万円以上の損失を出した割には、きちっとプラスで終わることができました。

1年に一回は、過去の分のブログ記事を読むことを習慣化していて、年末・年始にかけて読んでいるんですけど、稼ぐということに特化した過去の私って、性格がすごく悪いなぁと思ったりしました。

今、お金はどうでもいい感じになったので、余計に過去の自分にひいちゃってるのかもしれません。

ということで、気がついたことは、人の目もあるブログだからこそ、あんまり、マイナスなこととか、ネガティブなこととか、書かない方がいいなぁと思いましたね。

他人は、他人、自分は、自分なのに、他人の行動や言動について、私が意見を持つ必要なんてないなぁと思いましたし、否定する必要性なんてないわけですからね。