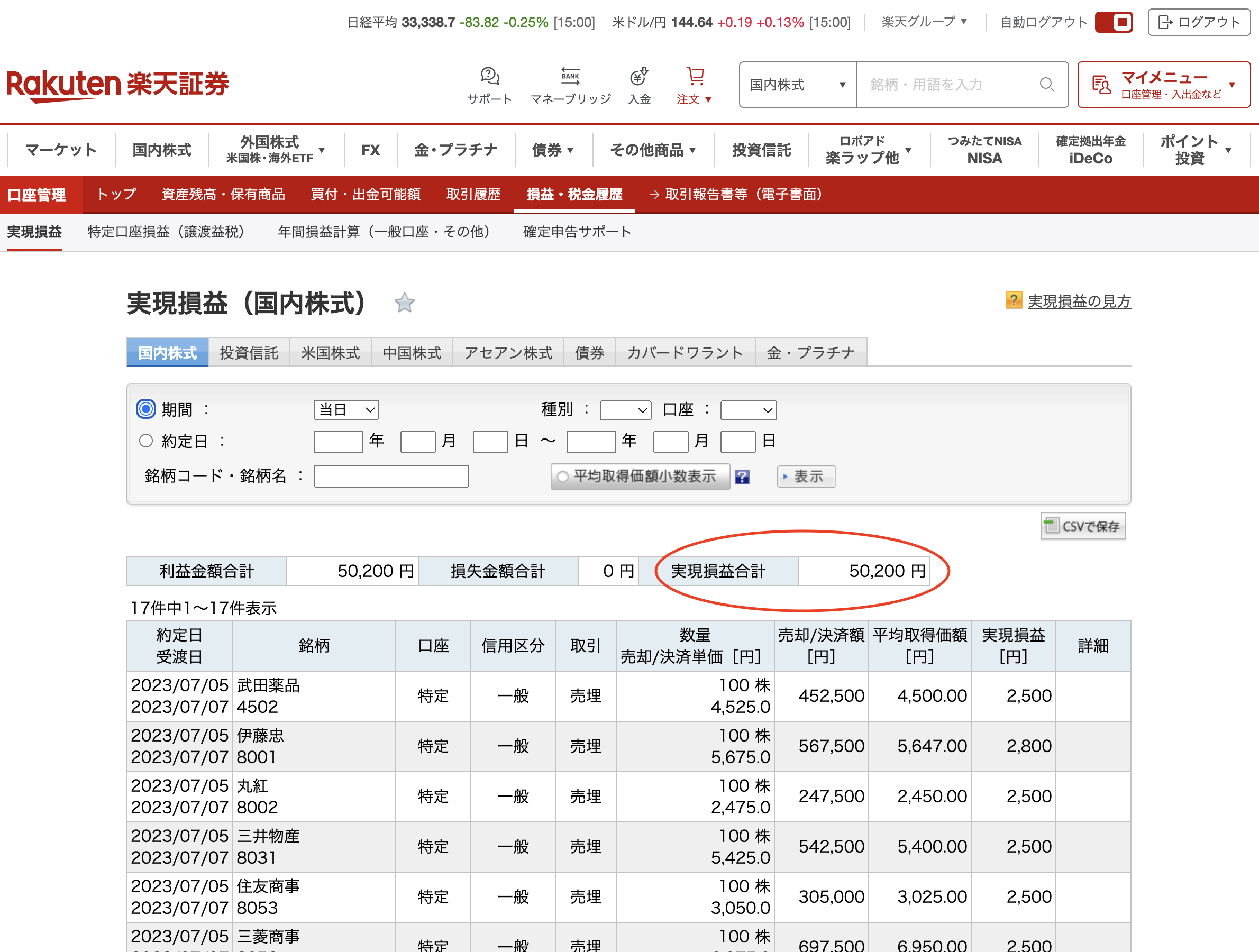

JT +0円

武田薬品 +2500円

伊藤忠 +2800円

丸紅 +2500円

三井物産 +2500円

住友商事 +2500円

三菱商事 +1万2200円

三井住友FG +2万2200円

東京海上HD +3000円

NTT +0円

これからの戦略を変えたいと思う②

現金がガンガン減っていくと気づいた「融資のための資金繰り表」を解説してみると、

【不動産を買った年】

現金 ー500万円

金融機関からの融資 +500万円

リフォーム ー500万円

となります。

現金で500万円が現物不動産を取得するのに消費され、融資の500万円はリフォーム費用500万円で消えるので、融資を受けて500万円の不動産をリフォームして仕上げても、その年の現金はマイナス500万円となります。

【結論】

その年は現金が ー500万円になる。

【不動産を買って2年目以降】

家賃 +84万円

金融機関への返済 ー50万円

固定資産税や火災保険料 ー3万円

リフォームが終わってるので人に貸し出しができて、家賃が7万円入ってくるので1年間で+84万円ですが、10年の設備資金で借りた500万円の融資の返済が月に約4万2千円なので、1年間でー50万円と現金が出ていきますし、その他のでていくお金も年間で3万円ほどありますから、1年間でさらにー3万円です。

【結論】

2年目以降は、1年で30万円の現金が手に入る。

つまり、1つの不動産をマイナス500万円の現金で取得しても、毎月=2万5千円しか、お金に余裕ができませんし、1年=約30万円しか現金が手に入らないのですから、最初に大きく現金を使って物件を買う分、現金は大きくマイナスになってしまいます。

不動産を買うたびに、500万円が無くなっていくので、手元の現金がガンガン減っていくシステムになってました。